Wer erstellt eine Bürgschaft?

Bei einer Mietbürgschaft eines Versicherers oder einer Bank, erklärt die Bank oder Versicherung sich auf einer Bürgschaftsurkunde bereit, für den Mieter zu bürgen. Auch bei einer Bank werden oft zusätzliche Unterlagen verlangt. Bei manchen Banken muss man auch Kunde der Bank sein, um eine Bürgschaft zu erhalten.

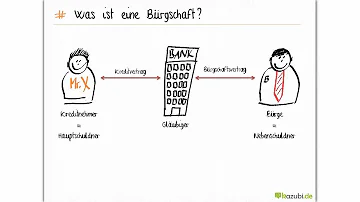

Wer stellt eine Bürgschaft aus?

Eine Bürgschaft übernimmt entweder eine Bank oder eine Versicherung, welche dann als Bürge fungiert. Sie stellt damit einem Dritten ihre eigene Kreditwürdigkeit zur Verfügung, damit dieser eine Garantie für die Erfüllung von Leistungen oder Zahlungen bieten kann, die meist von Auftraggebern gefordert werden.

Wie stellt man eine Bürgschaft aus?

Gemäß § 766 BGB ist für die Bürgschaft zwingend die Schriftform vorgesehen. Denn der Bürge soll gewarnt sein, wenn er sich durch die Bürgschaft einseitig verpflichtet, für die Verbindlichkeiten des Schuldners einzustehen. Eine elektronische Erteilung ist gesetzlich ausdrücklich ausgeschlossen.

Welche 3 Arten der Bürgschaft gibt es?

Es gibt unterschiedliche Arten von Bürgschaften wie Ausfallbürgschaft, selbstschuldnerische Bürgschaft und Bürgschaft auf erstes Anfordern.

Wo wird eine Bürgschaft eingetragen?

Eine Bürgschaft wird in die jeweilige SCHUFA-Auskunft des Bürgen eingetragen. Zwar beeinflusst dieser Eintrag den SCHUFA-Score des Bürgen nicht negativ. Allerdings kann allein ein Eintrag an sich schon dafür sorgen, dass der Bürge von einigen Banken abgelehnt wird, wenn er selbst mal einen Kredit braucht.

Wie viel kostet eine Bürgschaft?

Was Banken für eine Bürgschaft berechnen

Die Kosten variieren zwischen 1,5 % und 3 %. Wird also beispielsweise ein Avalkredit von 1.000 € aufgenommen, liegt die Summe bei 15 bis 30 €. Der ermittelte Betrag muss bis zum Ablauf der Bürgschaft gezahlt werden.

Welche Nachteile hat eine Bürgschaft?

Nachteile der Bürgschaft für einen Kredit:

- Der Bürge trägt eine große Verantwortung und das gesamte Risiko.

- Ein Bürge profitiert finanziell nicht von der Bürgschaft.

- Die privaten Beziehungen zwischen Schuldner und Bürgen können belastet werden.

Wer darf nicht Bürgen?

Ruinöse Bürgschaften unter Ehegatten und Verwandten sind sittenwidrig. Grundsätzlich muss der Bürge für die Folgen seiner Unterschrift einstehen, auch wenn er sich dadurch überschuldet. Das gilt aber nicht, wenn er durch seine Bürgschaftsverpflichtung "krass überfordert" ist und dem Kreditnehmer emotional nahe steht.

Hat man als Bürge Nachteile?

Nachteile der Bürgschaft für einen Kredit:

Der Bürge trägt eine große Verantwortung und das gesamte Risiko. Ein Bürge profitiert finanziell nicht von der Bürgschaft. Die privaten Beziehungen zwischen Schuldner und Bürgen können belastet werden.

Warum sollte man nicht Bürgen?

(2) Der Bürge haftet für die dem Gläubiger von dem Hauptschuldner zu ersetzenden Kosten der Kündigung und der Rechtsverfolgung. “ Bürgen liefern mit der Bürgschaft eine gefährliche Garantie: Sie haften auch für Zinsen und Kosten der Rechtsverfolgung.

Wann darf man nicht Bürgen?

Die Bürgschaft darf nicht unter der Voraussetzung übernommen werden, dass dem Bürgen überhaupt nicht klar ist, welche finanzielle Verpflichtung er mit der Bürgschaft eingeht. Es kommt nicht selten vor, dass sich Bürgen ihrer Haftung nicht bewusst sind oder über den Umfang ihrer Haftung im Unklaren gelassen werden.

Wie lange dauert eine Bürgschaft?

Für die Verjährung einer Bürgschaft gilt die dreijährige Regelverjährung nach § 199 BGB. Die Verjährungsfrist von drei Jahren beginnt mit Ende des Jahres, in dem der Anspruch des Bürgen entstanden ist.