Wie bilanziert man Anzahlungen?

Ansprüche und Verpflichtungen aus schwebenden Geschäften sind bilanzrechtlich erfolgsneutral unter den Forderungen bzw. Verbindlichkeiten auszuweisen. Geleistete Anzahlungen sind demnach in der Bilanz zu aktivieren und erhaltene Anzahlungen als Verbindlichkeiten zu passivieren.

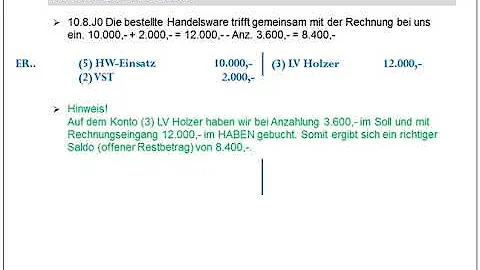

Wie bucht man eine Anzahlung?

Sobald Sie eine Anzahlung erhalten, haben Sie eine Verbindlichkeit gegenüber Ihrem Kunden. Die Anzahlung wird daher als Verbindlichkeit erfasst, die erhaltene Umsatzsteuer auf das entsprechende Umsatzsteuerkonto umgebucht. Sobald Sie die Ware verschickt haben, wird eine Rechnung über die Gesamtleistung erstellt.

Wo stehen geleistete Anzahlungen in der Bilanz?

Grundsätzlich sind geleistete Anzahlungen innerhalb der entsprechenden Posten des Finanzanlagevermögens auszuweisen.

Wie wirken sich Anzahlungen auf den Gewinn aus?

§ 632a BGB dürfen nicht als Anzahlungen aufgrund schwebender Geschäfte passiviert werden. Sie werden vielmehr gewinnwirksam als Erlöse erfasst, sodass sowohl ein Ausweis von halbfertigen Leistungen als auch eine Buchung als erhaltende Anzahlung nicht infrage kommen.

Wann werden Anzahlungen zu Umsatz?

Bei Anzahlungen entsteht die Umsatzsteuer immer in dem Voranmeldungszeitraum, in dem die Anzahlung zugeflossen ist. Besteuert der Unternehmer seine Umsätze nach vereinnahmten Entgelten (Istversteuerung), entsteht die Umsatzsteuer nach § 13 Abs. 1 Nr. 1 Buchst.

Ist Anzahlung Aufwand?

1.3 Einnahmen-Überschussrechnung

Ist aus der Anzahlung Umsatzsteuer an das Finanzamt abzuführen, führt deren Zahlung wiederum zu einer Betriebsausgabe. Anzahlungen auf Wirtschaftsgüter des Anlagevermögens stellen jedoch keine sofort abzugsfähigen Betriebsausgaben dar.

Was ist bei Anzahlungen zu beachten?

Der Kunde hat bei einer Anzahlung zu einer Rechnung noch keine Leistung erhalten. Wichtig ist für Sie, dass eine Anzahlungsrechnung nicht mit einer Vorauszahlung zu einer Rechnung gleichzusetzen ist. Bei einer Vorauszahlung – auch Vorkasse genannt – wird die komplette Rechnung nämlich im voraus bezahlt.

Sind Anzahlungen Einnahmen?

Im Rahmen der → Einnahmen-Überschussrechnung sind erhaltene Anzahlungen im Zeitpunkt des Zuflusses (§ 11 Abs. 1 EStG) als Betriebseinnahmen zu erfassen. Dabei ist es gleichgültig, ob es sich um Anzahlungen bzw. Vorauszahlungen für noch zu erbringende Leistungen oder zu liefernde Wirtschaftsgüter handelt.

Ist eine Anzahlung ein Ertrag?

Anzahlungen bestehen regelmäßig aus Geld. Sie sind mit dem tatsächlich hingegebenen bzw. dem tatsächlich zugeflossenen Geldbetrag zu bewerten. Eine ertragsteuerrechtliche Abzinsung erfolgt nicht.

Sind Anzahlungen zu aktivieren?

Geleistete Anzahlungen sind unabhängig davon zu aktivieren, ob die zu erlangende Leistung zum Erwerb eines aktivierungspflichtigen Vermögensgegenstands oder für die Erbringung einer nicht aktivierungspflichtigen Dienstleistung führt.

Wann werden Anzahlungen aktiviert?

Dies erfolgt bei Überweisungen bereits mit der Erteilung des Überweisungsauftrags. Bei Hingabe von Wechseln oder Schecks sind die Anzahlungen in dem Zeitpunkt bewirkt, in dem dem Auftragnehmer das Geld durch Diskontierung oder Einlösung tatsächlich zufließt.

Was passiert mit einer Anzahlung?

Im Sinne von Paragraf 336, Abs. 1 BGB kann die Anzahlung auch als Merkmal des Vertragsabschlusses eingestuft werden, darf aber nicht dem Vertragsabschluss selbst gleichgesetzt werden. Gemäß Paragraf 337, Abs. 2 BGB muss die Anzahlung zurückerstattet werden, wenn der Vertrag nachträglich doch nicht zustande kommt.